Kaskokindlustuse hinnavõrdlus on üks olulisemaid samme enne lepingu sõlmimist, kui soovid teha teadliku, rahaliselt mõistliku ja pikaajaliselt toimiva otsuse. Soovid võrrelda kuni 9 seltsi hindu ja tingimusi?

Kuigi kaskokindlustus ei ole kohustuslik, kasutatakse seda praktikas just seetõttu, et ootamatud kahjud ei lööks segi pere eelarvet ega sunniks Sind tegema ebamugavaid kompromisse igapäevaelus.

Paljud autojuhid keskenduvad kaskot valides esmalt kuumaksele. See on mõistetav, kuid sageli ka eksitav lähenemine. Sama hinnaga kaskokindlustused võivad pakkuda väga erinevat kaitset, samas kui veidi kallim lahendus võib kahjujuhtumi korral osutuda oluliselt paremini toimivaks. Seetõttu ei ole hinnavõrdluse eesmärk ainult odavaima numbri leidmine, vaid arusaamine, mille eest Sa tegelikult maksad ja millist kaitset Sulle pakutakse.

Hästi valitud kaskokindlustus ei ole kulu, vaid osa teadlikust riskijuhtimisest. See aitab Sul säilitada rahuliku meele ka rasketes olukordades.

Mis on kaskokindlustuse hinnavõrdlus?

Kaskokindlustuse hinnavõrdlus tähendab erinevate kindlustusseltside pakkumiste kõrvuti vaatamist, et näha nii hindu kui kaitsete tegelikku valikut. See ei ole ainult numbrite võrdlemine, vaid tervikpildi loomine sellest, mida iga kindlustusandja Sinu raha eest pakub.

Hinnavõrdlus aitab mõista, millised riskid on kaetud ja millised mitte, kui suur on omavastutus ning millised lisakaitsed on hinna sees või eraldi juurde ostetavad. Just siin tekivad sageli suurimad erinevused, mida paljas kuumakse ei näita.

Mida kasko hinna võrdlemine Sinu jaoks tähendab?

Kasko hinnavõrdlus tähendab Sulle eelkõige teadlikku otsust. Sa ei vali pimesi odavaimat pakkumist ega maksa üle kaitse eest, mida Sa tegelikult ei vaja.

Hinnavõrdlus aitab:

- vältida ebameeldivaid üllatusi kahjujuhtumi korral

- mõista, milline kaitse on Sinu auto ja kasutusharjumuste jaoks mõistlik

- leida tasakaal hinna ja kaitse ulatuse vahel

Praktikas tähendab see rohkem kindlustunnet igapäevaselt ja vähem stressi, kui midagi juhtub.

Mida hinnavõrdluses otsida ja võrrelda?

Kuigi esmapilgul vaatame enamasti hinda, on tegelik võrdlus palju laiem. Meie kalkulaatoris saad vaadata korraga:

- kindlustusmakse suurust

- omavastutuse taset

- kaetud riskide ulatust

- lisakaitsete olemasolu

- hüvitamise tingimusi

Alles nende kõigi koosmõjul selgub, milline pakkumine on tõeliselt soodne ja milline lihtsalt näiliselt odav.

Odav hind võib olla ahvatlev, kuid sageli kaasneb sellega kitsam kaitse.

Näiteks võib odavam pakett:

- jätta välja loodusõnnetused

- piirata asendusauto kasutust

- sisaldada kõrget omavastutust

Sellisel juhul on makse küll väiksem, kuid kahju maksad ikka suuremas osas oma taskust kinni. Seetõttu ei ole hinnavõrdluse eesmärk leida lihtsalt odavaimat kaskot, vaid parima hinna ja kaitse suhtega lahendus.

Mida põhjalik kaitse Sulle annab?

Põhjalik kaitse tähendab, et enamik igapäevaelus reaalselt ette tulevaid riske on kaetud ilma keeruliste eranditeta.

See tähendab Sulle:

- vähem vaidlusi kahjujuhtumi korral

- suuremat rahalist kindlustunnet

- kiiremat abi probleemide lahendamisel

Mida laiem on kaitse, seda väiksem on tõenäosus, et jääd kahju korral oma kuludega üksi.

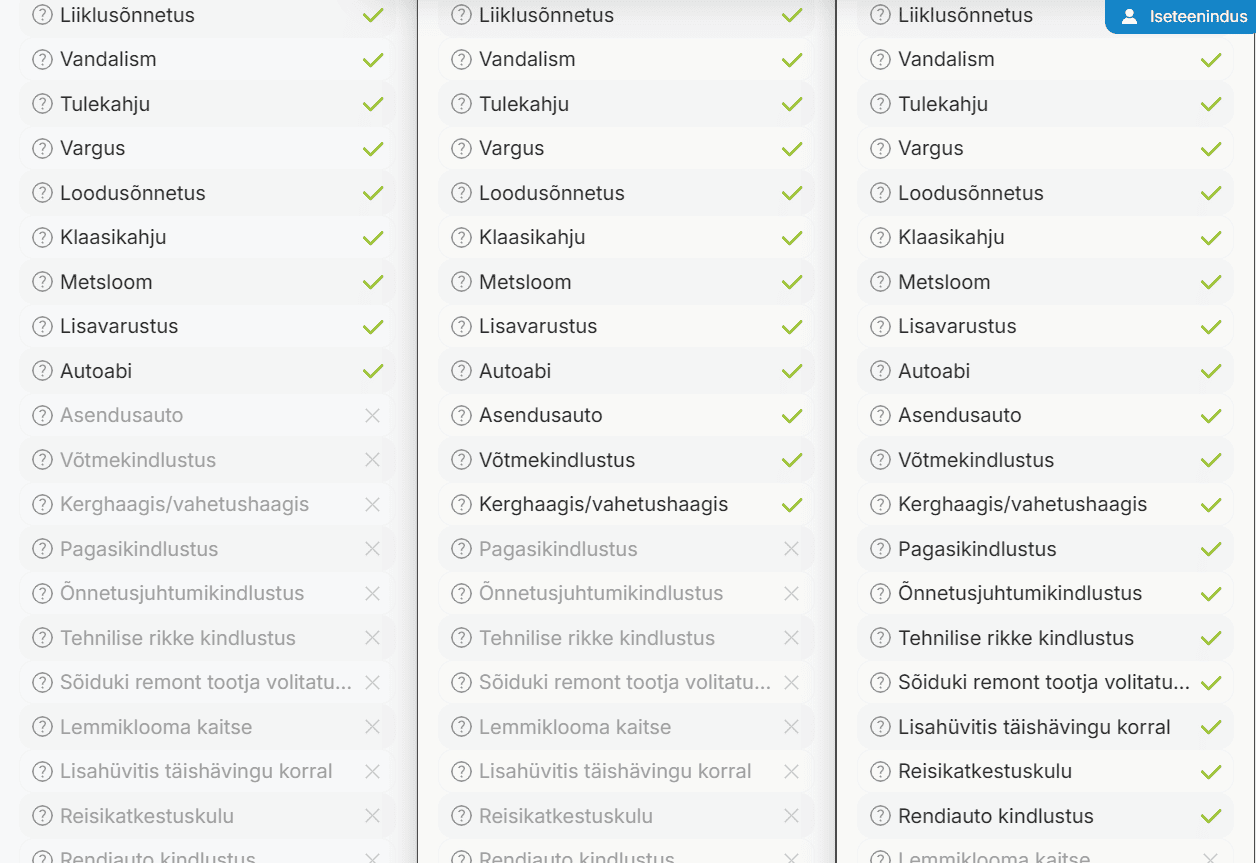

Milliseid pakette Kindlustusest pakub?

Kindlustustestis on kaskokindlustus jaotatud kolme selgesse paketti:

- Standard

Pakub esmase ja hädavajaliku kaitse suuremate riskide vastu. Kaetud on: liiklusõnnetus, vandalism, tulekahju, vargus, röövimine, loodusõnnetus, klaasikahju, kokkupõrge metsloomaga, autoabi, lisavarustus. - Premium

Lisab oluliselt rohkem katteid ja mugavusi, mis muudavad kahjujuhtumite lahendamise lihtsamaks. Kaitsete hulgas on: liiklusõnnetus, vandalism, tulekahju, vargus, röövimine, loodusõnnetus, klaasikahju, kokkupõrge metsloomaga, autoabi, lisavarustus, asendusauto, võtmekindlustus, uusväärtuskindlustus, liisingväärtuskindlustus, kerghaagis/vahetushaagis. - Premium Plus

Kõige põhjalikum kaitse, mis katab võimalikult laia riskide spektri ning sisaldab mitmeid väärtuslikke lisakaitseid: liiklusõnnetus, vandalism, tulekahju, vargus, röövimine, loodusõnnetus, klaasikahju, kokkupõrge metsloomaga, autoabi, lisavarustus, asendusauto, võtmekindlustus, uusväärtuskindlustus, liisingväärtuskindlustus, kerghaagis/vahetushaagis, liisingmaksekindlustus, pagasikindlustus, õnnetusjuhtumikindlustus, tehnilise rikke kindlustus, sõiduki remont tootja volitatud esinduses, lemmiklooma kaitse, lisahüvitis täishävingu korral, reisikatkestuskulu, rendiauto kindlustus, elektriauto laadimisjaama kaitse.

Kõikides pakettides saad iga kaitse tooltipist lahti võtta, et võrrelda erinevate kindlustusandjate tingimusi nt varguse, tulekahju või võtmekindlustuse kaitse osas.

Miks kaskokindlustus vajalik on

Varem või hiljem tekib peaaegu igal autojuhil küsimus, kas kaskokindlustus on ikka vajalik. Eriti sageli kerkib see küsimus üles siis, kui auto ei ole enam uus või kui varasem kahjuajalugu puudub. Praktika näitab siiski, et kahjud ei küsi auto vanust ega juhi kogemust.

Kaskokindlustuse peamine eesmärk on katta kahjusid, mida liikluskindlustus ei hüvita. Need on olukorrad, kus vastutad ise, kus süüdlast ei ole võimalik tuvastada või kus kahju ei ole otseselt liiklusõnnetusega seotud.

Olulisemad olukorrad, kus kaskost abi on

- Ise põhjustatud liiklusõnnetus. Kui sõidad libedal teelt välja, riivad manöövril teist sõidukit või tabad parklas posti, ei kata liikluskindlustus Sinu enda auto kahjusid. Kaskokindlustus aitab katta remondikulud, mis võivad ka näiliselt väikese õnnetuse korral osutuda märkimisväärseks.

- Parklakahjud. Väga levinud on olukorrad, kus auto saab parklas kahjustada ja süüdlast ei ole võimalik tuvastada. Uksemõlgid, kriimustatud stanged ja purunenud peeglid on igapäevane reaalsus. Ilma kaskota jäävad need kulud täielikult Sinu kanda.

- Vargus ja vandalism. Auto vargus või tahtlik lõhkumine ei ole haruldane ka rahulikes piirkondades. Lisaks rahalisele kahjule kaasneb sageli ka ajakulu ja stress. Kasko aitab sellistes olukordades kiiremini varasema elukorralduse juurde naasta.

- Loodusnähtustest põhjustatud kahjud. Tormid, rahe, murduvad puud ja üleujutused on viimastel aastatel sagenenud. Sellised kahjud tekivad ootamatult ja võivad mõjutada korraga väga paljusid sõidukeid.

- Kokkupõrked loomadega. Metsloomaga kokkupõrge võib juhtuda ka väikese kiiruse juures ning lõppeda siiski tõsiste kahjustustega. Remondikulud on sellistel juhtudel sageli üllatavalt suured.

- Paljudes olukordades, kus oma sõiduk on mõneks ajaks rivist väljas, on suur abi asendusauto lisakaitsest. Kindlustustestis saad asendusautot kasutada kõiki premium ja premium plus pakette valides. Loe lähemalt asendusautost siin.

Kaskokindlustus aitab vältida olukorda, kus üks ootamatu sündmus mõjutab Sinu rahalist seisu veel pikka aega.

Mis kujundab kaskokindlustuse hinda

Kaskokindlustuse hind ei ole laest võetud number. See kujuneb mitmete tegurite koosmõjul ning iga kindlustusandja hindab riske veidi erineva loogika alusel. Just seetõttu võivad sama auto ja sama juhi puhul hinnad seltsiti märkimisväärselt erinevad olla.

Sõidukiga seotud tegurid

Auto omadused mõjutavad kaskokindlustuse hinda otseselt, kuna neist sõltub võimaliku kahju suurus ja remondi maksumus.

- Auto mark ja mudel. Erinevate automarkide varuosade hinnad ja kättesaadavus võivad olla väga erinevad. Mida kallim ja keerukam on remont, seda kõrgem on ka risk kindlustusandja jaoks. Auto mark ja mudel mõjutavad ka sõiduki detailide varguse riski. Näiteks Audil, Porschel ja BMW-l on sagedased esitulede vargused, peegleid ja peegliklaase varastatakse Mercedes-Benzi ja BMW erinevatel mudelitelt.

- Sõiduki vanus ja turuväärtus. Uuem ja kallim auto tähendab suuremat võimalikku hüvitist. Samas võib ka väga vana auto puhul olla kasko kallis, kuna varuosade leidmine ja remont on keeruline.

- Mootori võimsus ja tehnilised näitajad. Võimsamate sõidukite puhul hinnatakse riski sageli kõrgemaks, kuna õnnetuste korral võivad kahjustused olla ulatuslikumad.

- Lisavarustus ja erilahendused. Panoraamkatus, kallid veljed ja elektroonilised lisad suurendavad sõiduki väärtust ning seeläbi ka võimalikku kahjusummat.

- Turvavarustus. Alarmid, immobilaiserid ja jälgimissüsteemid võivad vähendada varguse riski ja mõjutada hinda soodsamas suunas.

Juhi ja kasutusega seotud tegurid

Lisaks sõidukile hinnatakse alati ka Sind ning seda, kuidas ja kui palju autot kasutatakse.

- Vanus. Kindlustusvõtja stabiilne kahjuajalugu viitavad üldjuhul madalamale riskile.

- Varasemad kahjujuhtumid. Sage kahjude esinemine annab kindlustusandjale märku suuremast riskitasemest.

- Sõiduharjumused ja läbisõit. Mida rohkem sõidad, seda suurem on tõenäosus sattuda kahjujuhtumisse.

- Sõiduki kasutusotstarve. Tööautod, rendisõidukid ja taksod on statistiliselt suurema riskiga kui tavalised pereautod.

Lepinguga seotud tegurid

Oluline osa kaskohinnast sõltub otseselt Sinu tehtud valikutest.

- Omavastutuse suurus. Suurem omavastutus tähendab reeglina madalamat kindlustusmakset, kuid suuremat omaosalust kahju korral.

- Kaitsete ulatus. Mida laiem on kaitse, seda kõrgem on ka hind. Liialt kitsas kaitse võib aga osutuda petlikult odavaks.

- Lisakaitsed. Asendusauto lisakaitse võib näiteks tugevalt hinda mõjutada, kuid igapäevaelus väärtuslik olla.

Kuidas saad ise kaskokindlustuse hinda mõjutada

Kuigi kõiki hinnategureid muuta ei saa, on mitmeid teadlikke valikuid, millega saad kasko hinda enda jaoks sobivana hoida.

- Võrdle pakkumisi, sest tingimused ja hinnad on erinevad ja ajas muutuvad.

- Vali omavastutus läbimõeldult. Suurem kindlustusmakse ja kahju korral väiksem omavastutus või vastupidi . kuidas Sinu jaoks parem on?

- Hinda lisakaitsete vajalikkust, lähtudes oma tegelikest sõiduharjumustest.

- Vähenda igapäevaseid riske, kasutades võimalusel turvalist parkimiskohta ja rahulikku sõidustiili.

Sageli ei tähenda parim lahendus kõige odavamat kuumakset, vaid tasakaalu hinna, kaitse ja tingimuste vahel.