Kaskokindlustuse võrdlus kabriolettide vahel võib olla oluline, sest iga kabriolett aga eriline sõiduk, mille katusemehhanism, salong, varuosad ja remondi kvaliteet võivad paketi hinda korralikult mõjutada. Valisime võrdlusesse kaks väga erineva profiiliga kabrioletti – 1 vanema ja soodsama 1-seeria BMW ning uus luksuslik 8-seeria BMW – et näidata, kui erinevad on kaskokindlustuse hinnad ja loogika sõltuvalt sõiduki vanusest ja väärtusest. Võrdlesime: BMW 118 aastast 2009 ja BMW 840i xDrive aastast 2021.

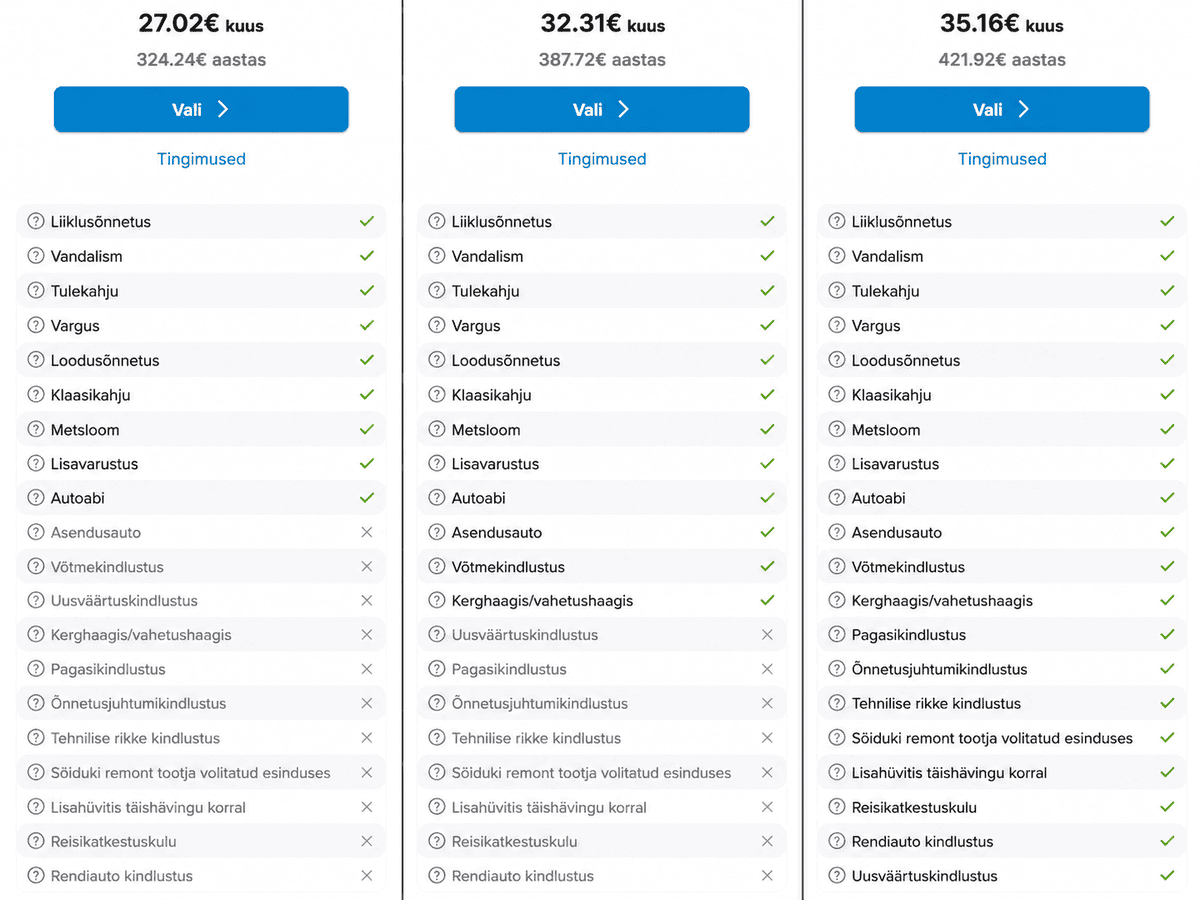

BMW 118 puhul olid hinnad:

- Standard: 27,02 eurot kuus – 324,24 eurot aastas

- Premium: 32,31 eurot kuus – 387,72 eurot aastas

- Premium Plus: 35,16 eurot kuus – 421,92 eurot aastas

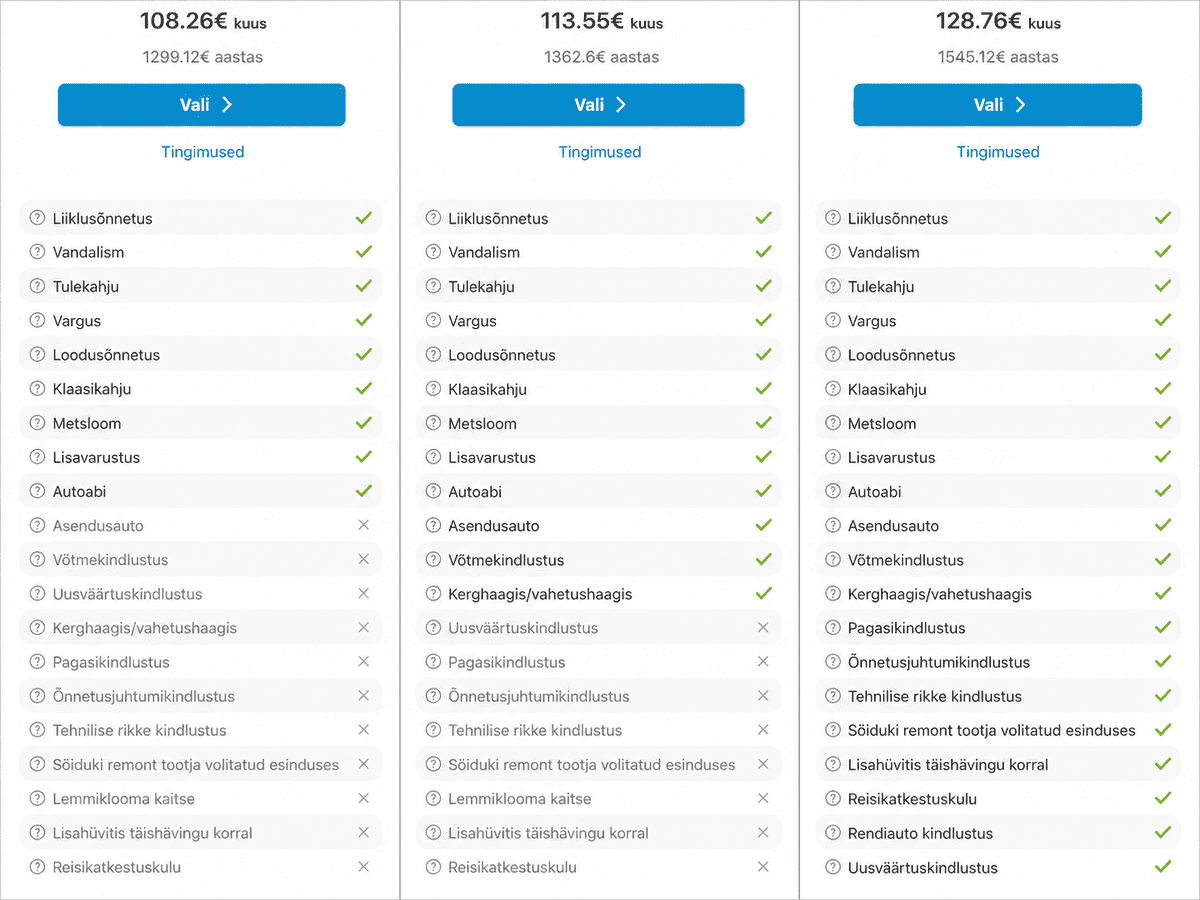

BMW 840i xDrive puhul olid hinnad:

- Standard: 108,26 eurot kuus – 1299,12 eurot aastas

- Premium: 113,55 eurot kuus – 1362,60 eurot aastas

- Premium Plus: 128,76 eurot kuus – 1545,12 eurot aastas

Miks BMW 840i xDrive kasko nii palju kallim on?

BMW 840i xDrive kaskokindlustus ei maksa rohkem ainult sellepärast, et ta näeb parklas uhkem välja. Põhjused on palju praktilisemad.

- Auto väärtus on kõrgem – varguse või täishävingu korral on hüvitis suurem.

- Remont on kallim – varuosad, tööaeg ja tehnika maksavad rohkem.

- Kahju võib olla keerulisem – rohkem elektroonikat ja mugavusvarustust tähendab ka kallimat parandamist.

Lihtne loogika: kui auto ise on kallim, on ka võimalik kahju kallim. Kasko hind liigub sellega kaasa.

Kas odavam pakett on alati parem tehing?

Vastus pole nii lihtne. Madal kuumakse on tore küll, aga kahjujuhtumi korral võib õhuke kaitse jätta enamiku kuludest Sinu enda kanda. Hinda ja kaitset tasub vaadata koos.

Selles võrdluses on huvitav just Premium Plusile liikumise hind:

- BMW 118 puhul maksab Standardilt Premium Plusile liikumine 8,14 eurot kuus rohkem

- BMW 840i xDrive puhul maksab Standardilt Premium Plusile liikumine 20,50 eurot kuus rohkem

Eurodes on 840i lisakulu suurem, aga protsentuaalselt soodsam samm:

- BMW 118 puhul on Premium Plus umbes 30% kallim kui Standard

- BMW 840i xDrive puhul on Premium Plus umbes 19% kallim kui Standard

Auto enda põhirisk on kallis, aga lisakaitsed ei kalline samas tempos.

Miks kabrioleti puhul tasub kaskot eriti hoolikalt valida?

Kabriolett ei ole lihtsalt tavaline auto, millel on katus puudu. Tal on mõned eripärad, mis võivad kahju korral arve suuremaks teha.

- Katusemehhanism võib olla kallis. Seal võivad olla mootorid, juhtplokid, tihendid ja liikuvad detailid. Kui midagi katki läheb, ei pruugi lahendus olla kiire ega odav.

- Salong on tundlikum. Niiskus, vandalism või valel hetkel lahti jäänud katus võivad kahjustada istmeid, elektroonikat ja viimistlust.

- Pehme katusega kabrioletti on lihtsam vandaliseerida ja sissemurda. Riidest katuse läbilõikamine ei tee müra ega vaja jõudu nii nagu klaasi purustamine. See tõstab vandalismi- ja sissemurdmiskaitse tähtsust, eriti kui auto pargib tänaval.

- Remondi kvaliteet loeb. Kabrioleti puhul peab pärast remonti kõik tihedalt sulguma ja töötama. Seetõttu võib remont tootja volitatud esinduses olla väga väärtuslik kaitse.

- Seisev auto ei ole riskivaba. Paljud kabrioletid sõidavad rohkem suvel, aga vargus, vandalism, tulekahju või tormikahju võivad juhtuda ka siis, kui auto lihtsalt ootab järgmist päikeselist päeva.

Mis on Premium ja Premium Plus pakettide vahe?

Et soovitused oleksid läbipaistvad, vaatame, mida iga pakett juurde toob.

Premium lisab Standardile sellised kaitsed: asendusauto, uusväärtuskindlustus, liisingväärtuskindlustus ning kerghaagise/vahetushaagise kaitse.

Premium Plus lisab Premiumile: liisingmaksekindlustus, pagasikindlustus, õnnetusjuhtumikindlustus, tehnilise rikke kindlustus, sõiduki remont tootja volitatud esinduses, lemmiklooma kaitse, lisahüvitis täishävingu korral, reisikatkestuskulu, rendiauto kindlustus ja elektriauto laadimisjaama kaitse.

Oluline kontekst vanema sõiduki puhul: osa Premiumi ja Premium Plusi kaitseid on vanuse- ja läbisõidupiiranguga.

- Tehnilise rikke kindlustus kehtib enamasti kuni 7–8 aasta vanustele sõidukitele läbisõiduga alla 140 000–160 000 km.

- Uusväärtuskindlustus rakendub tavaliselt ainult kuni 1–2 aasta vanustele autodele.

See tähendab, et 2009. aasta BMW 118-le kumbki kaitse enam ei kohaldu, isegi kui pakett ise neid sisaldab. 2021. aasta 840i puhul tasub tehnilise rikke kaitse kehtivust läbisõidu osas üle kontrollida.

Millist paketti soovitame BMW 118 puhul?

BMW 118 puhul on hinnavahed väikesed. Premiumi ja Premium Plusi vahe on ainult 2,85 eurot kuus.

Aga kuna sõiduk on juba üle 15 aasta vana, tuleb realistlikult vaadata, millised lisakaitsed talle veel rakenduvad:

- remont tootja volitatud esinduses

- lisahüvitis täishävingu korral

- reisikatkestuskulu

- rendiauto kindlustus

- õnnetusjuhtumikindlustus

Sa ei vaja neid lisakaitseid:

- tehnilise rikke kindlustus (auto vanusepiir ületatud)

- uusväärtuskindlustus (kehtib ainult uutele autodele)

Siin võiks mõelda nii:

- Standard – kui tahad võimalikult madalat kuumakset ja põhiriskid (liiklusõnnetus, vargus, vandalism, klaasikahju, autoabi) on kaetud.

- Premium – kui tahad juurde asendusautot ja võtmekindlustust (uusväärtus ja liisingväärtus selle vanusega autol enam reaalset hüvitist ei anna).

- Premium Plus – kui pead oluliseks remonti tootja volitatud esinduses, rendiautot ja õnnetusjuhtumikindlustust.

Kui auto seisab enamasti suvel garaažis ja lisaks põhikaitsetele eriti midagi vaja pole, võib Standard olla mõistlik valik. Kui sõidad palju ja tahad remondi ajaks asendus- või rendiautot, on Premium Plus väikese lisaraha eest tugev valik.

Milline pakett valida BMW 840i xDrive puhul?

Siin tuleb vaadata mitte ainult kuumakset, vaid ka seda, mida võib maksta üks tõsisem kahju.

BMW 840i xDrive puhul on eriti olulised:

- remont tootja volitatud esinduses

- tehnilise rikke kindlustus (kontrolli läbisõidu piirangut)

- asendusauto (Premiumis) ja rendiauto kindlustus (Premium Plusis)

- lisahüvitis täishävingu korral

- õnnetusjuhtumikindlustus

Kui Standard maksab juba 108,26 eurot kuus, siis 20,50 eurot juurde Premium Plusi eest on selle auto kontekstis mõistlik lisakulu. Tõsisema kahju korral võib see vahe end kümnekordselt tasa teenida.

Enne otsustamist

Kabrioleti kaskot valides ei tasu küsida ainult, milline pakett maksab kõige vähem. Küsi parem: milline pakett aitab mind kõige rohkem siis, kui päriselt midagi juhtub?

Võrdle oma kaskopakkumisi Kindlustusesti kaskokindlustuse kalkulaatoris ja vaata hinna kõrval ka paketi sisu – eriti aga seda, millised kaitsed Sinu sõidukile vanuse, läbisõidu ja kasutuse mõttes päriselt kehtivad. Odav kuumakse on tore, aga hea kaitse on veel tugevam siis, kui seda päriselt vaja läheb.